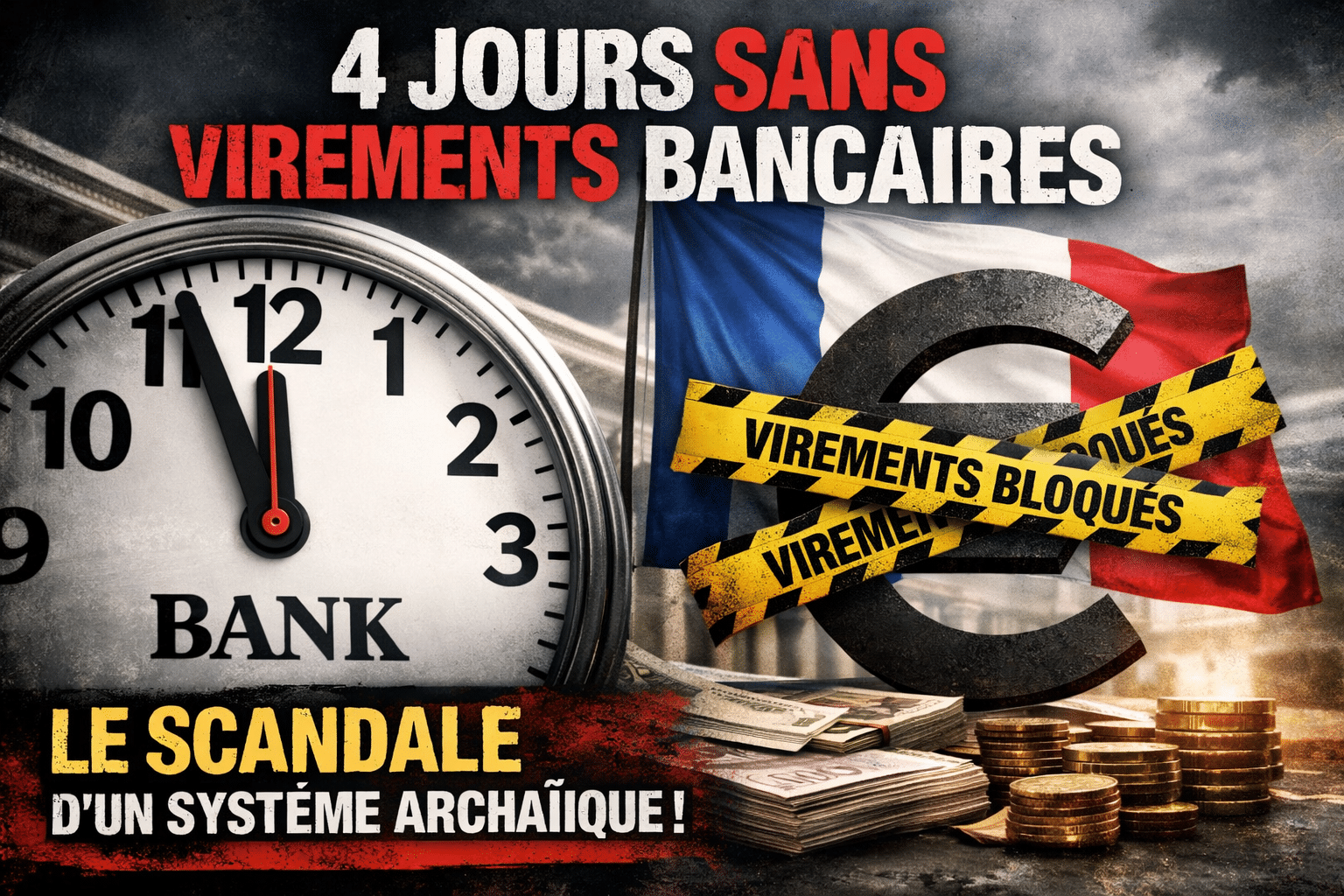

Pendant quatre jours, plus aucun virement bancaire ne transitera en France, salaires compris. À l’heure du paiement instantané, de la blockchain et de la dématérialisation généralisée, cette interruption programmée pose une question simple et brutale : comment un système aussi central que la circulation de l’argent peut-il encore s’arrêter net pour des raisons calendaires ? Et surtout, au profit de qui ?

Un arrêt programmé qui révèle la fragilité du système

Du 25 au 28 décembre, les virements interbancaires classiques seront tout simplement gelés. Aucun bug, aucune cyberattaque, aucune crise bancaire : l’arrêt est parfaitement volontaire et anticipé. La raison officielle est connue des initiés mais rarement expliquée clairement au grand public : le système européen TARGET2, qui assure le règlement des virements entre banques, ferme les jours fériés et ne fonctionne pas le week-end. Résultat, lorsqu’un jour férié tombe un jeudi ou un vendredi, l’ensemble du système s’arrête mécaniquement pendant plusieurs jours consécutifs. Cette logique pouvait peut-être s’entendre il y a vingt ans. En 2025, elle devient indéfendable. L’argent n’est pas un bien symbolique : c’est un flux vital pour les ménages, les entreprises, les indépendants et les collectivités.

Salaires, loyers, trésoreries : les conséquences très concrètes

Derrière ce gel technique se cachent des conséquences bien réelles. Des salariés peuvent voir leur rémunération retardée. Des petites entreprises doivent avancer leur trésorerie. Des loyers, pensions ou règlements fournisseurs arrivent en décalé. Tout repose sur l’anticipation, sur le fait de “faire partir le virement plus tôt”. Autrement dit, la charge de l’archaïsme du système est reportée sur l’utilisateur final. On explique aux citoyens qu’ils vivent dans un monde fluide, numérique, instantané, mais on leur impose un fonctionnement bancaire digne d’une administration du XXe siècle. Plus troublant encore, les virements instantanés, eux, continuent de fonctionner 24 heures sur 24. Ce qui signifie que la technologie existe, mais qu’elle n’est pas la norme, souvent pour des raisons de coût ou de stratégie commerciale.

Une modernité de façade qui interroge les priorités des banques

La question centrale n’est donc pas technique, elle est politique et économique. Pourquoi le cœur du système bancaire européen accepte-t-il encore des interruptions complètes de service ? Pourquoi les banques n’ont-elles pas basculé massivement vers des infrastructures réellement continues, alors même qu’elles en ont la capacité ? La tentation est grande d’y voir un système qui privilégie la gestion interne, la trésorerie et la commodité institutionnelle plutôt que le service rendu. Pendant que les flux sont gelés, l’argent reste immobilisé dans les bilans bancaires. Officiellement, ce n’est qu’un effet collatéral. Officieusement, c’est un confort structurel. À l’heure où les citoyens sont sommés d’accepter l’instantanéité fiscale, réglementaire et administrative, cette pause bancaire collective apparaît comme une anomalie choquante. Un système financier qui s’arrête plusieurs jours n’est pas un système moderne. C’est un système qui a pris du retard, et qui le fait payer à ceux qui n’ont pas le choix.