Le débat sur les retraites oppose souvent idéologie et chiffres. Pourtant, à hypothèses constantes, il est possible de comparer froidement ce que produit un système par répartition et ce que produirait une capitalisation individuelle de long terme. À partir de deux trajectoires salariales concrètes, l’une médiane et l’autre modeste, cet article confronte les résultats économiques des deux modèles.

Un cadre de comparaison volontairement simple et constant

Pour comparer honnêtement répartition et capitalisation, il faut neutraliser tout biais méthodologique. Les hypothèses retenues sont volontairement prudentes et identiques dans les deux scénarios. La carrière est supposée complète, sur quarante-trois ans pour le premier profil et quarante ans pour le second. Les salaires sont exprimés en net, puis convertis en brut de manière standard. Le taux global de cotisation vieillesse retenu est de 28 % du salaire brut, correspondant à l’ordre de grandeur réel en France en incluant retraite de base et complémentaire. Dans le scénario de capitalisation, l’intégralité de ces cotisations est placée au fil de l’eau sur un support long terme, avec deux hypothèses de rendement réalistes : 1,5 % pour illustrer un rendement très faible et 7 % pour refléter le rendement historique de long terme des marchés actions diversifiés (Calpers le fonds californien fait dans les 10% par an). La pension est ensuite calculée selon une règle prudente de retrait annuel de 4 % du capital accumulé. Dans le scénario par répartition, la pension est estimée selon les règles actuelles, c’est-à-dire un taux de remplacement compris entre 50 % et 60 % du dernier salaire net pour une carrière complète, selon le niveau de revenu.

Profil médian : de 2 000 euros nets à 5 000 euros nets sur 43 ans

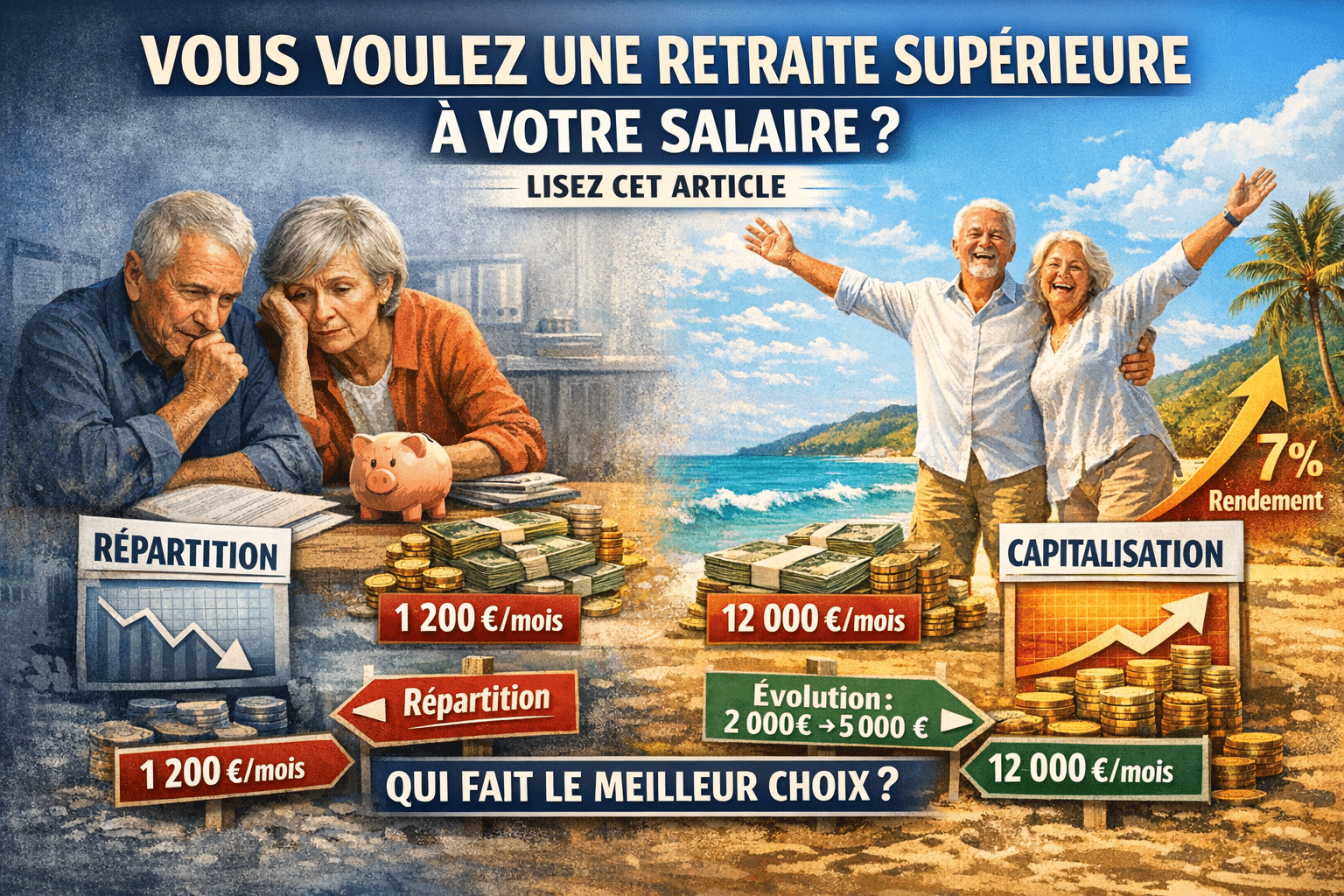

Dans le premier cas, l’individu débute sa carrière à 2 000 euros nets mensuels et la termine à 5 000 euros nets. Son salaire net moyen sur la carrière est de 3 500 euros, soit environ 4 550 euros bruts mensuels. Les cotisations vieillesse représentent donc environ 1 270 euros par mois, soit un peu plus de 15 000 euros par an. Sur quarante-trois ans, l’effort total de cotisation atteint environ 657 000 euros. Dans le système par répartition actuel, ce profil peut espérer une pension nette située autour de 3 000 à 3 200 euros mensuels, soit environ 60 % à 65 % de son dernier salaire, sans garantie juridique sur la stabilité future de ce montant. Dans un scénario de capitalisation à 1,5 %, ces mêmes cotisations produiraient un capital proche de 940 000 euros, permettant une pension d’environ 3 100 euros nets par mois, soit un niveau comparable à la répartition mais avec un actif patrimonial réel. En revanche, avec un rendement de long terme à 7 %, le capital accumulé dépasserait 3,8 millions d’euros, générant une pension mensuelle supérieure à 12 000 euros, soit plus de deux fois le dernier salaire. La différence ne vient ni de l’effort, ni de la durée, ni du niveau de salaire, mais exclusivement du rendement du capital et de la propriété des droits accumulés. Le rendement de 7% par an est très réaliste au regard des performances des fonds de pension. Le risque est une crise économique ou une mauvaise gestion du fonds. Néanmoins ce danger peut être neutralisé par des placements très diversifiés.

Profil modeste : du SMIC à 2 002 euros nets après 40 ans de carrière

Le second profil est celui d’un salarié débutant au SMIC net et terminant sa carrière à 2 002 euros nets mensuels après quarante ans. Le salaire net moyen sur la carrière est d’environ 1 700 euros, soit approximativement 2 200 euros bruts. Les cotisations vieillesse représentent alors près de 615 euros par mois, soit environ 7 400 euros par an. Sur quarante ans, le total des cotisations atteint environ 296 000 euros. Dans le système par répartition, ce salarié percevra une pension nette comprise entre 1 100 et 1 300 euros mensuels, souvent complétée par des dispositifs de solidarité, avec un taux de remplacement relativement élevé mais un niveau absolu faible. En capitalisation à 1,5 %, les cotisations accumuleraient un capital d’environ 420 000 euros, permettant une pension proche de 1 400 euros par mois, donc déjà légèrement supérieure au système actuel. À 7 %, le capital dépasserait 1,6 million d’euros, produisant une pension mensuelle d’environ 5 300 euros. Là encore, le mécanisme est implacable : même pour un salarié modeste, le temps long et le rendement transforment profondément le résultat final, sans augmenter d’un euro l’effort initial.

Conclusion implicite

La comparaison montre que la retraite par répartition n’est pas seulement un système de solidarité, mais un système à très faible rendement implicite, généralement compris entre 1 % et 2 %. La capitalisation, même prudente, égalise rapidement la répartition, et à rendement réel de long terme, elle la surclasse massivement, y compris pour les bas salaires. Le débat sur les retraites n’est donc pas d’abord social ou moral, mais mathématique et économique : il porte sur la confiscation ou non du rendement du temps long au profit d’un système politique intergénérationnel structurellement inefficace. Bref, est ce qu’un salarié modeste préfère pour des raisons idéologiques avoir une faible pension de retraire ou préfère-t-il une pension pouvant monter à deux fois son dernier salaire ? La réponse est à mon sens dans la question. Cependant, il y a néanmoins le risque de crise économique qui peut être neutralisé par des investissements variés et un système mixte conservant une partie de répartition.